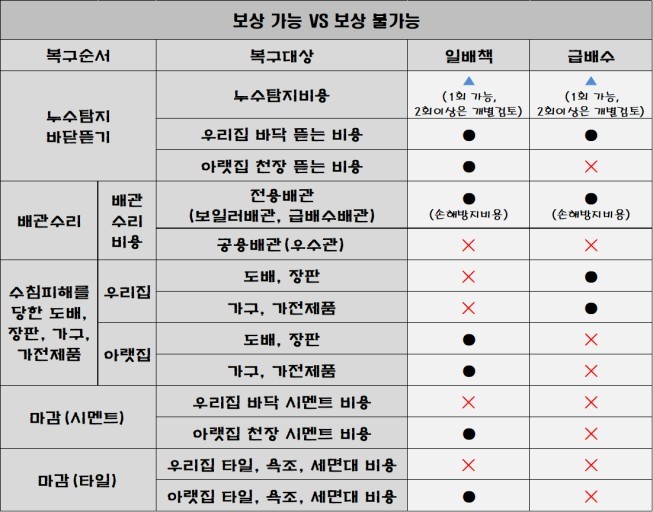

일상생활배상책임과 급배수 보상의 차이

일상생활배상책임 보험과 급배수 보상 보험에 대한 보다 상세한 내용은 다음과 같습니다.

### 1. 일상생활배상책임 보험

#### **기본 개념**

- 일상생활배상책임 보험은 개인이 일상생활 중 발생할 수 있는 우연한 사고에 대해 타인에게 발생한 손해를 배상할 법적 책임을 보장하는 보험입니다.

- 이 보험은 일반적으로 개인의 재산이나 신체에 대한 손해를 포함합니다.

#### **보장 내용**

- **신체적 피해**:

- 타인이 사고로 인해 다쳤을 때 발생하는 치료비, 병원비, 위자료 등을 보상합니다. 예를 들어, 자신의 집에서 손님이 넘어져 다쳤을 경우 발생하는 모든 비용을 포함합니다.

- **재산적 피해**:

- 타인의 재산을 파손하거나 손해를 입혔을 때, 수리비나 손해배상금을 보상합니다. 예를 들어, 자녀가 이웃 집의 창문을 깨뜨렸을 경우 그 수리비를 커버합니다.

#### **가입 대상**

- 일반 가정에서 주로 가입하며, 세대주, 부모, 자녀가 있는 가정 등이 대상입니다.

- 일부 기업이나 자영업자도 업무와 관련된 사고에 대비하여 가입할 수 있습니다.

#### **보험료**

- 가입자의 연령, 가족 구성원 수, 거주 지역, 과거의 사고 이력 등을 고려하여 보험료가 책정됩니다.

- 일반적으로 낮은 보험료로 폭넓은 보장을 받을 수 있는 장점이 있습니다.

#### **사례**

- 이웃과의 소송: 자녀가 놀이터에서 친구를 다치게 하여 이웃이 손해배상을 청구한 경우.

- 가정에서의 사고: 집안에서 떨어진 물건이 방문객의 발을 다치게 하여 병원 치료가 필요한 경우.

### 2. 급배수 보상 보험

#### **기본 개념**

- 급배수 보상 보험은 주로 상하수도 관련 사고로 인해 발생하는 손해에 대한 보상을 제공하는 보험입니다.

- 이 보험은 건물 소유자나 관리자가 주로 가입하며, 공공시설이나 상업시설에도 적용됩니다.

#### **보장 내용**

- **배수 문제**:

- 하수관이 막히거나 파손되어 인근 지역이나 세입자에게 피해를 입힌 경우, 그 손해를 보상합니다. 예를 들어, 하수관이 막혀서 인근의 도로가 침수된 경우, 해당 도로의 복구 비용을 보상합니다.

- **상하수도 사고**:

- 급수관의 파손으로 인해 발생한 피해를 보상합니다. 예를 들어, 수도관이 터져서 아파트 내부가 물에 잠겼을 경우 발생하는 수리비와 피해 보상 등이 포함됩니다.

#### **가입 대상**

- 일반적으로 건물 소유자, 관리사무소, 아파트 단지, 상업용 건물 등이 가입하며, 특정 프로젝트나 공공시설에 따라 의무적으로 가입해야 할 수 있습니다.

#### **보험료**

- 보험료는 보장의 범위, 건물의 규모, 위치, 과거의 사고 이력 등을 고려하여 달라집니다.

- 일반적으로 높은 금액의 손해를 보상할 수 있도록 설정되며, 보험료는 그에 비례하여 증가할 수 있습니다.

#### **사례**

- 급수관 파손: 아파트에서 급수관이 파손되어 아래층에 물이 새어 피해를 준 경우.

- 하수도 문제: 도로 공사 중 하수관이 손상되어 인근 지역이 침수된 경우, 해당 피해에 대한 보상 청구가 발생할 수 있습니다.

### 결론

- **일상생활배상책임 보험**은 개인의 일상적인 활동 중 발생할 수 있는 다양한 사고에 대해 법적 책임을 보장하고, 폭넓은 범위의 사고를 다룹니다.

- **급배수 보상 보험**은 특정한 배수 문제와 관련된 사고로 인한 손해를 보상하며, 건물 소유자와 관리자가 주로 가입하는 보험입니다.

각 보험은 가입자의 상황에 따라 적절히 선택할 필요가 있으며, 필요한 경우 전문가와 상담하여 자신에게 맞는 보험 상품을 찾는 것이 중요합니다.